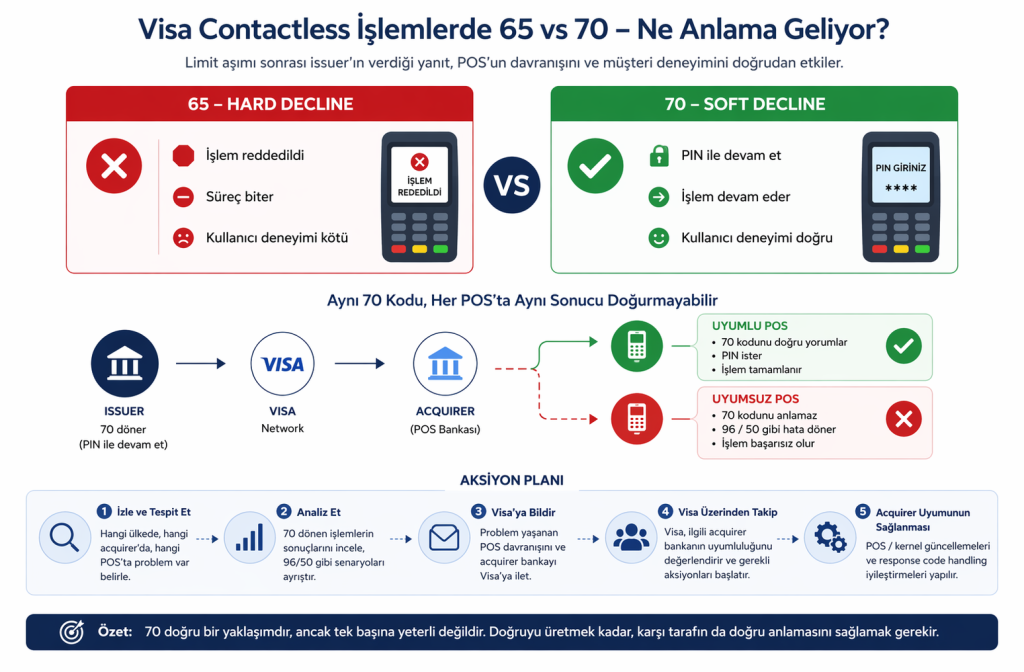

Bir önceki yazımda (https://arifunal.com/yazi/visa-yurtdisi-contactless-islemlerde-yasanan-sorun-uzerine/) Visa tarafında contactless işlemlerde limit aşımı sonrasında PIN’e yönlendirme için kullanılan 70 response code’dan bahsetmiştim. Kısaca hatırlatmak gerekirse 70 kodu aslında “işlem reddedildi” demek yerine “PIN ile devam et” diyen, yani işlemi kesmek yerine süreci bir adım ileri taşıyan bir yaklaşımı temsil ediyor. Biz de bu yaklaşımı baz alarak issuer tarafında otorizasyon mesajlarımızda gerekli düzenlemeleri yaptık …

Visa Yurtdışı Contactless İşlemler – 70 Kodundan Sonrası (Bölüm 2)