Tokenization ve digitization, mobil ödemelerde birbirine karıştırılabilen 2 önemli terimdir. Bu nedenle bu 2 terim çoğu kez birbirlerinin yerine kullanılabilmektedir.

Digitization ve Tokenization terimlerinin farkı nedir?

Tokenization:

Sadece bir cihaz tokeni oluşturma eylemidir. (ödeme tokeni de denebilir.) Ödeme kartı (kredi kartı, ön ödemeli debit kart vs.) üzerinde kart numarası ve son kullanma tarihinin temsilidir. Bir sonraki işlemlerde kullanılmak üzere, kart numarası ile ödeme tokeni birleşerek Güvenli token bilgisini oluşturur.

Aynı kart numarası için birden fazla cihaz üzerinde 1’den fazla token üretilebilir. Dinamik tokende aynı cihaz üzerinde aynı kart için 1’den fazla token üretilebilir.

Cihaz kaybolur veya çalınırsa, güvenlik gereği cihaz üzerindeki tokenlar silinebilir. Cihazdan ilgili kartlarla işlem yapılamaz.

Digitization:

Kart digitization işleminde tokenizasyon isteğe bağlıdır. (Visa ve Mastercard tarafından zorunlu tutulmaktadır.) Buna ek olarak, bir cihaza eksiksiz bir dijital kart hazırlamak için gereken tüm diğer alt işlemleri de kapsamaktadır. Bu alt işlemler,

- Kart sahibinin belirlenmesi ve doğrulanması,

- Kart ve cihaz uygunluk kontrolleri,

- Token onaylama,

- Dijital kartın temini ve

- İlk key yükleme gibi önemli adımlardan oluşur.

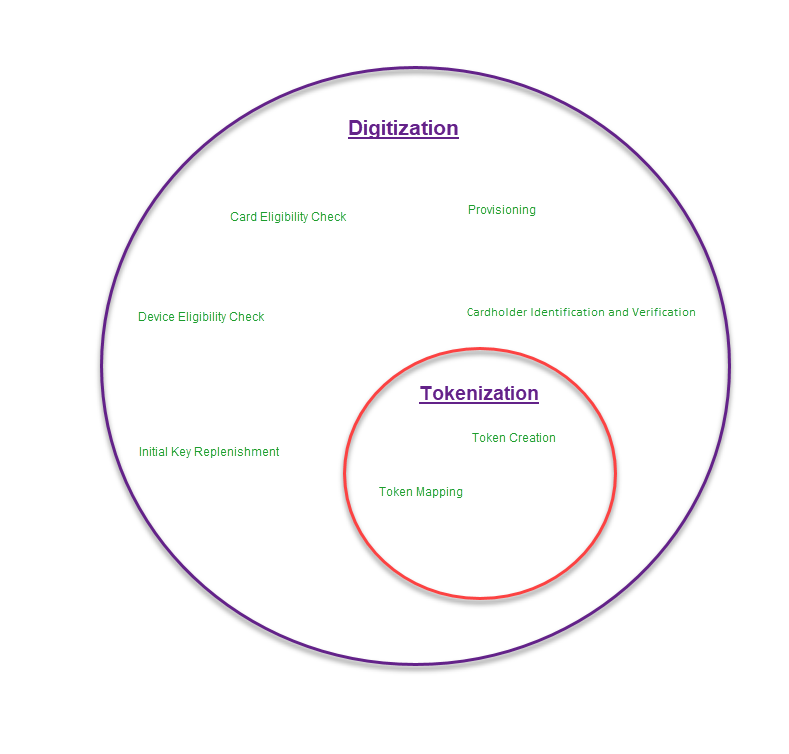

Aşağıdaki şekil, tokenizasyonun digitization işleminin sadece bir parçası olduğunu ve tokenizasyon işleminin sadece token oluşturma ve token mapping işlemlerinden oluştuğunu göstermektedir.

Digitization, mobil uygulamadan gelen dijitalleştirme isteğiyle başlayarak, kartın key bilgileri ile cihazdan dijital hale getirilmesi (alttaki alt işlemlerin her birinden geçtiği varsayımıyla) adımlarını içerir. Dijitalleştirme işlemi tamamlandığında, cihaz ödeme için hazır demektir.