Gömülü Finans (Embedded Finance), finansal ürün ve hizmetlerin finansal olmayan platformlara, deneyimlere veya iş süreçlerine entegre edilmesi anlamına gelir.

Başka bir ifadeyle; finansal kurumlar tarafından sunulan hizmetlerin, finansal olmayan kuruluşların ürün veya hizmet süreçlerine dahil edilmesidir.

Bu model, finansal işlemleri günlük yaşamın doğal bir parçası haline getirerek hız, kolaylık ve müşteri memnuniyeti sağlamaktadır. Özellikle e-ticaret ve mobil uygulama ekosistemlerinde kullanıcı deneyimini güçlendiren bir dönüşüm aracıdır.

BaaS ve API Entegrasyonlarının Rolü

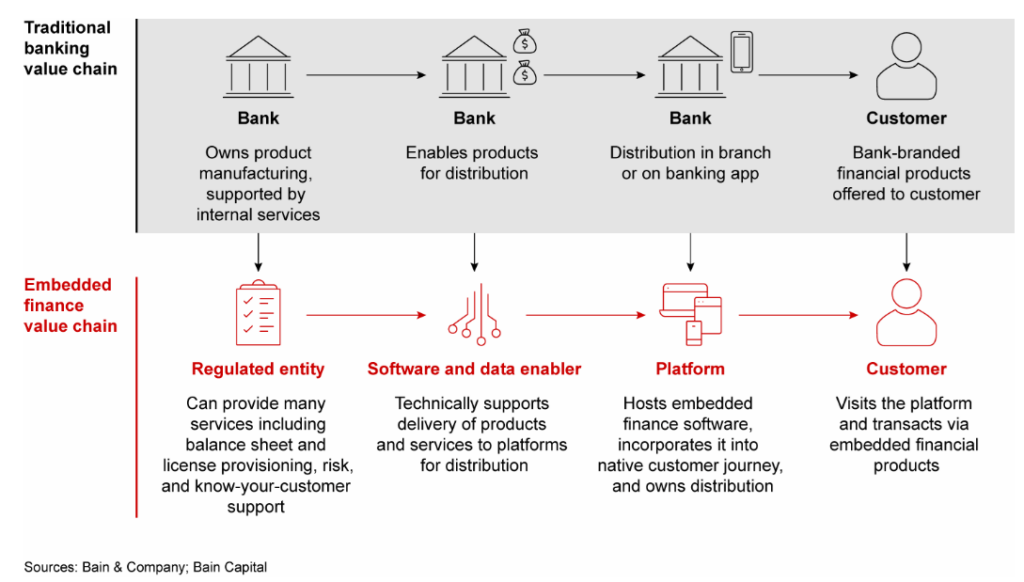

Gömülü finansın en önemli yapı taşlarından biri BaaS (Banking as a Service) modelidir. Bu modelde, bankalar veya fintech kuruluşları, kendi API’larını (Application Programming Interface) finansal olmayan platformlara açarak onların finansal hizmetleri entegre etmesine olanak tanır.

Bu sayede bir alışveriş sitesi, seyahat uygulaması ya da oyun platformu; kullanıcılarına ödeme, kredi, sigorta veya yatırım hizmetleri sunabilir.

Türkiye’de bu yapı yasal zemine 29 Aralık 2021 tarihli “Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik” ile kavuşmuştur. BDDK tarafından düzenlenen bu yönetmelik, BaaS modelinin ülkemizdeki çerçevesini netleştirmektedir.

Gömülü Finansın Kullanım Alanları

Gömülü finans, dijital ticaretin ve müşteri deneyiminin merkezine yerleşmiştir. Günlük hayatımızda sıkça karşılaştığımız örneklerden bazıları şunlardır:

- Müşteri sadakat programları

- E-ticaret sitelerinde kredi kartı, banka kartı veya birleşik ödeme arayüzü (UPI) seçenekleri

- Dijital cüzdanlar veya markaya özel cüzdan çözümleri (örneğin Starbucks Wallet)

- Linkle ödeme, tek tıkla ödeme, co-branded kart uygulamaları

- Uygulama içi satın alımlar

- Şimdi al, sonra öde (BNPL) veya taksitli ödeme seçenekleri

- Satış sürecine entegre sigorta hizmetleri (örneğin uçak bileti alırken seyahat sigortası)

Bu örnekler, gömülü finansın finansal hizmetleri “arka planda ama her yerde” hale getirerek müşteri bağlılığını nasıl güçlendirdiğini göstermektedir.

Hizmet Kategorileri ve Pazar Büyüklüğü

Gömülü Finans sağlayıcıları sundukları hizmete göre dört ana başlıkta toplanabilir:

- Ödeme hizmetleri: Elektronik para kuruluşları ve ödeme şirketleri

- Borçlanma hizmetleri: Finansman kuruluşları veya servis bankaları

- Yatırım hizmetleri: Aracı kurumlar, robo-danışman platformları

- Sigortacılık hizmetleri: Dijital kanallardan sunulan mikro sigortalar

Küresel ölçekte, çeşitli araştırma raporlarına göre gömülü finans pazarının 2024 yılında yaklaşık 100-115 milyar USD civarında olduğu ve 2029’a kadar 200-550 milyar USD aralığına ulaşmasının beklediği görülmektedir.

- 2025: ~130-150 milyar USD

- 2026: ~170-200 milyar USD

Bu artış, finansal hizmetlerin gelecekte “görünmez ama erişilebilir” hale geleceğinin bir göstergesidir.

Türkiye’deki Yasal Çerçeve

Gömülü Finans iş modeli, Türk hukuk sisteminde aşağıdaki temel düzenlemelerle desteklenmektedir:

- 5411 sayılı Bankacılık Kanunu

- “Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Yönetmeliği” (BDDK, 2021)

- 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Kanunu

- 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu

- Sigortacılık Kanunu ve ilgili ikincil düzenlemeler

- Sermaye Piyasası Kanunu ve ikincil düzenlemeler

Bu mevzuatlar, hizmetin kim tarafından sunulduğunun, müşteriye nasıl aktarıldığının ve sorumlulukların nasıl paylaşıldığının belirlenmesi açısından önemlidir.

Gömülü Finansın Geleceği

Gömülü Finans, finansal hizmetleri her sektörün doğal bir uzantısı haline getirerek yeni bir finansal ekosistem yaratmaktadır.

Önümüzdeki dönemde; yapay zekâ destekli ödeme akışları, otomatik kredi teklifleri, şirket içi finansal çözümler ve Agentic Commerce gibi yenilikçi yapılarla birleşerek çok daha akıllı, öngörülü ve kullanıcı odaklı hale gelecektir.

Türkiye, açık bankacılık ve fintech altyapısını hızla geliştiren ülkeler arasında yer aldığı için bu dönüşümden erken fayda sağlayabilecek bölgelerden biri olarak görülmektedir.

Sonuç

Gömülü Finans, finansal hizmetlerin finansal olmayan işletmelere BaaS ve API altyapıları üzerinden sunulmasıyla finansal katılımı ve müşteri deneyimini yeniden tanımlamaktadır.

Bu ekosistemde en kritik unsur, hizmetin kimin tarafından sağlandığının şeffaf biçimde belirtilmesi ve yasal yükümlülüklerin doğru yapılandırılmasıdır.

Gömülü Finans, yalnızca teknolojik bir yenilik değil, aynı zamanda finansal hizmetlerin demokratikleşmesi yönünde atılmış büyük bir adımdır.