Geçtiğimiz günlerde Issuer olarak bize gelen bir işlem üzerine Partial Authorization işlemini detaylı inceleme fırsatım oldu.

Partial Authorization kısaca “Reddedilmek Yerine Kısmen Onaylanmak” diyebiliriz.

Genellikle bir kart işlemi sırasında hesap bakiyesi işlem tutarından düşükse yetersiz limit nedeniyle reddedildi mesajını görürüz.

Bu işlemlerinde ardında çoğu zaman küçük bir farkla kaçan bir satış, bozulan bir müşteri deneyimi ve acquirer tarafında düşen onay oranı vardır. İşte bu soruna akıllı bir çözüm olarak Partial Authorization, yani kısmi onay yapısı imdada yetişiyor.

Nedir bu “Partial Authorization”?

Basit tanımıyla:

Kart sahibinin hesabında ya da kredi limitinde işlem tutarının tamamı yoksa, issuer (kartı çıkaran banka) işlemi tamamen reddetmek yerine mevcut tutar kadarını onaylar.

Kalan kısmın başka bir kart, dijital cüzdan veya nakit gibi farklı bir yöntemle tamamlanmasına izin verir.

Örnek:

150 TL’lik bir alışveriş yapılmak isteniyor, fakat kartta sadece 141 TL var.

Normalde sistem işlemi 51-Limit Yetersiz hata kodu ile reddederdi.

Partial auth varsa, 141 TL’yi onaylar, kalan 9 TL’nin başka bir yöntemle ödenmesini ister.

Yani, “tamamını ödeyemiyorsan, elindekini yine de kullan” diyen bir mekanizma.

Nereden çıktı bu ihtiyaç?

Bunun arkasında iki büyük neden var:

- Reddedilen işlem oranlarını azaltmak:

Kart limiti dolmuş, bakiye azalmış, prepaid kartta küçük fark kalmış. İşlemi decline etmek yerine Partial auth sayesinde bakiye/kart limiti kadarını kurtarabiliyor. - Müşteri deneyimini korumak:

“Kartınız reddedildi” yerine “bakiyeniz X TL, kalanını başka yöntemle tamamlamak ister misiniz?” mesajı müşteri açısından büyük fark yaratıyor.

Peki teknik olarak nasıl işliyor?

Bildiğiniz üzere otorizasyon mesajı ISO 8583 olarak çalışır.

Bir terminal ya da e-ticaret uygulaması ödeme isteği gönderdiğinde, şu alanlar kritik rol oynar:

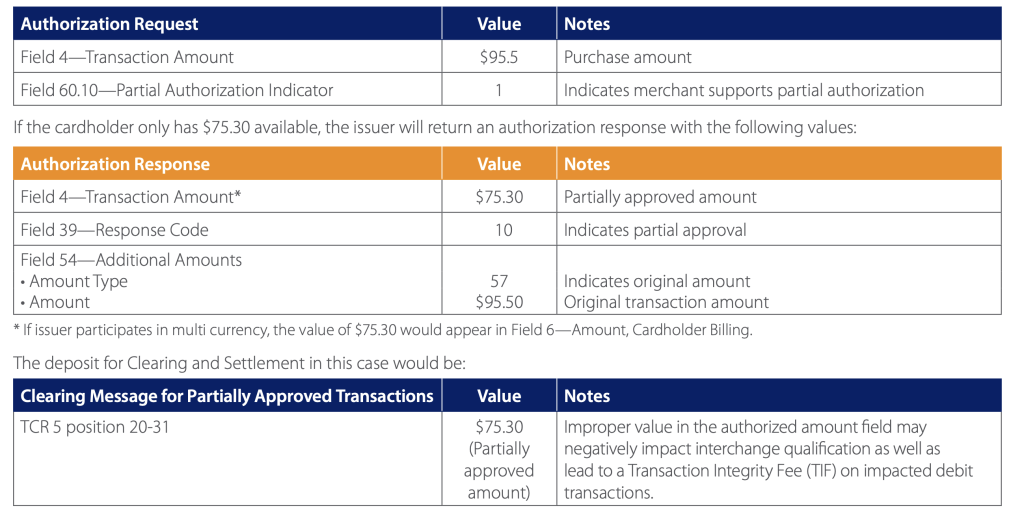

- DE 4 – Transaction Amount: İstenen tutar

- DE 60.10 – Partial Authorization Indicator: (Visa tarafında) “Ben kısmi onay destekliyorum” işareti

- DE 39 – Response Code: Eğer issuer kısmi onay verirse buradaki kod 10 olur → “Approved for partial amount”

- DE 54 – Additional Amounts: Bazı sistemlerde onaylanan miktar burada belirtilir.

İşlem akışı şöyledir:

- Müşteri POS’a 150 TL girer.

- Acquirer bu isteği issuer’a yollar.

- Issuer bakiyeye bakar, 141 TL varsa o kadarını onaylar, DE 39 = 10 döner.

- POS kalan 9 TL için alternatif ödeme ister.

Basit ama güçlü bir mantık. Kısmen de olsa işlemi yaşatmak ve müşteri/üye işyeri memnuniyetini artırmak.

Tabii yukarıdaki yapınını çalışması için hem acquirer, hem issuer, hem de POS yazılımının bu özelliği desteklemesi gerekiyor.

Zorunlu mu, opsiyonel mi?

Öncelikle Partial auth işleminin bir zorunluluk olmadığını belirtelim.

Visa, Mastercard gibi şemalar bunu “desteklenmesi tavsiye edilir” olarak sunsa da hiçbir banka ya da acquirer bunu kullanmak zorunda değildir.

Bu işlemin onaylanması için Issuer ve Acquirer’ın bu işlemi biliyor ve fark ediyor olması gerekir. Eğer acquirer tarafı desteklemiyorsa, issuer kısmi onay verse bile POS bunu anlamayacaktır.

Bu durumda işlem yine klasik şekilde “51 – Yetersiz Limit/Bakiye” hatasıyla bitecektir.

Partial Auth Business açısından neden önemli?

Çünkü “kısmi onay” sadece teknik bir özellik değil, ticari bir fırsat aynı zamanda.

Bir örnekle açıklayalım:

Bir müşteri 300 TL’lik alışveriş yapmak istiyor.

Kartında 280 TL var.

- Normalde: işlem reddedilir, satış kaçar.

- Partial auth varsa: 280 TL onaylanır, kalan 20 TL başka karttan ödenir, satış tamamlanır.

Sonuç:

- Müşteri alışverişini bitirir.

- İşletme satışını kurtarır.

- Banka onay oranını artırır.

Yani “herkes kazanır”, “Alan memnun, satan memnun.”

Ülke ve şema bazlı farklılıklar var mı?

ABD gibi pazarlarda bu model yıllardır aktif çalışmaktadır.

POS üreticileri, acquirer’lar, ödeme ağ geçitleri buna göre yapılandırıldığı için yaygın kullanılmaktadır.

Visa’nın Partial Authorization Service ve Mastercard’ın Split Tender çözümleri bu konuda çözüm sağlamaktadır.

Bazı ülkelerde regülasyon, muhasebe ve müşteri hakları sebebiyle bu yapı sınırlıdır. Kısaca her ülke aynı noktada değildir.

Örneğin Avrupa’da birçok banka, “müşteri tam ödemeyi onaylamadıysa işlem başlamamalı” prensibini koruyor.

Türkiye’de de POS altyapılarında ve banka sistemlerinde henüz tam destek sağlayacak bir yapı olmadığı için fazla yaygın olmadığını söyleyebiliriz.

Fakat e-ticaret, ön ödemeli kartlar ve mobil cüzdanların yaygınlaşmasıyla bu konunun önümüzdeki yıllarda daha çok konuşulacağını söyleyebiliriz.

ISO 8583 (Özet Tablo)

| Alan | Adı | Partial Auth’taki Rolü |

| DE 4 | Transaction Amount | İstenen tutar |

| DE 39 | Response Code | 10 = Approved for partial amount |

| DE 54 | Additional Amounts | Onaylanan tutar (opsiyonel) |

| DE 60.10 | Partial Auth Indicator | Terminal/acquirer desteği sinyali |

| MTI 0100 / 0110 | Authorization Request / Response | İşlemin ana mesaj akışı |

ISO 8583 Alan Haritası (Partial Authorization Akış Şeması)

Bu akışta:

- DE 4 → işlem talebinin parasal alanı (hem request hem response’da kullanılır)

- DE 39 → issuer’ın kısmi onay verdiğini gösterir (10)

- DE 54 → onaylanan gerçek tutar bilgisi taşır

- DE 60.10 → acquirer tarafının “partial auth destekliyorum” işaretidir

Yani sistemin üç bileşeni (POS, acquirer, issuer) bu alanları doğru yorumlarsa, kısmi onay süreci problemsiz işler.

Kısaca, Partial authorization bize basit ama derin bir şey hatırlatıyor:

“Her şey tam olmasa da bir yerden başlamak, hiç başlamamaktan iyidir.”

Ödeme sistemlerinde de bu böyle.

Kısmi onay, hem satışları hem de kullanıcı deneyimini kurtaran küçük ama etkili bir dokunuş.

Gelecekteki öngörü ne olacak?

Partial authorization sadece bir “yedek plan” değil, aslında akıllı bir ödeme stratejisi.

Ön ödemeli kartlar, çoklu bakiye yönetimi ve dijital cüzdan çağında bu model,

“yetersiz bakiye = işlem reddi” denklemine meydan okuyor.

Gelecekte kart, hesap ve cüzdan bakiyelerinin birleştiği hibrit sistemlerde AI tabanlı ödeme motorları kısmi onayları otomatik yönetecek. Kullanıcı fark bile etmeyecek, ama sistem arkada “kalanı şu hesaptan tamamladım” diyecek.

Agentic Commerce ile birlikte Partial Auth işlemlerinde patlama yaşanır mı ne dersiniz?